A continuació, insistirem en el tema de la recuperació de la inversió i en la rendibilitat.

Quin és el mínim benefici que ha de guanyar el restaurant

en relació amb la inversió realitzada?

La pregunta és: quants diners necessito que generi l’activitat del restaurant per a estar equilibrat amb la inversió que s’ha de realitzar? En definitiva, quins són els mínims diners que ha de donar de benefici per a poder retornar la inversió?

Com puc determinar el mínim necessari que he de fer de benefici per a poder retornar la inversió?

Els objectius bàsics que ha de recollir un pla de negoci en aquest aspecte són:

Definició de l’objectiu empresarial

- Quin és l’objectiu real de l’activitat d’explotació? O sota quins criteris basem el retorn de la inversió?

- Rendibilitat

- Valor i marca a una activitat del grup

- Social

Definició d’objectius quant a rendibilitat

- Inversió

- Endeutament inicial

- Cash mínim requerit, PayBack, VAN

- Taxa interna de retorn de la inversió

- Rendibilitat econòmica

- Rendibilitat financera

Valoració del cost d’oportunitat

Aquests objectius i requeriments sobre la rendibilitat han de concretar-se en un pla de viabilitat econòmica i en un pressupost d’explotació.

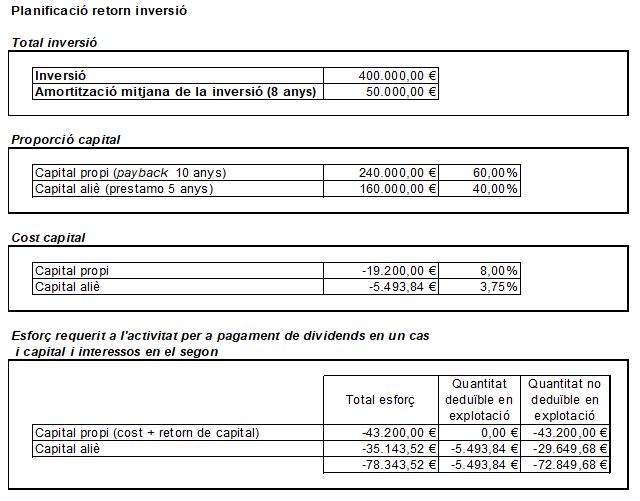

Posem, per exemple, la inversió en un restaurant de 80 places que xifrem en 400.000,00 €.

En aquest cas la forma bàsica de formular el pressupost i identificar els diners efectius que generen el negoci és:

- Pressupost d’ingressos

- Pressupost de despeses

- Variables directes (MP, material fungible, etc.)

- Fixos o d’estructura:

- Personal

- Despeses generales (arrendaments, col•laboradors, subministraments, etc.)

- EBITDA (beneficis abans d’impostos, taxes, depreciacions i amortitzacions)

- Impost sobre societats

- Resultat net

- Aplicació del resultat de la situació patrimonial

- Responem les preguntes:

- On són els diners? Què ha passat?

- Responem les preguntes:

Nosaltres us proposem fer-ho a l’inrevés:

- Aplicació del resultat de la situació patrimonial: què volem que passi?

- Responem les preguntes:

- Quin és el rendiment requerit a l’explotació segons la inversió realitzada?

- Quin és el benefici mínim requerit per a afrontar la situació patrimonial?

- Quin és el benefici mínim requerit per a poder dotar l’empresa d’un pressupost de D+I?

- Responem les preguntes:

- EBITDA (beneficis abans d’impostos, taxes, depreciacions i amortitzacions)

- L’impost sobre societats que hauré de pagar per aquest EBITDA

- Pressupost de despeses

- Variables directes (MP, regalies, material fungible, etc.)

- Personal

- Despeses generals (arrendaments, col•laboradors, subministraments, etc.)

- Pressupost d’ingressos

- Mínim

- Pessimista

- Probable

- Optimista

Seguint aquest model i d’acord amb l’exemple d’inversió de 400.000 euros, obtindríem que suposant que aquesta inversió estigués finançada en part pels socis i en part pels bancs, amb les condicions de temps i interessos que es presenten en el quadre, obtindrem que l’esforç que haurà de fer l’activitat és de 72.849,68 €.

El que això significa és que abans de poder dir que guanyem diners, amb una inversió de 400.000 euros haurem de generar en caixa anual:

– 72.849,68 € els 5 primers anys

– 43.200,00 € els 5 següents

Aquest és l’esforç mínim requerit a la inversió perquè aquesta es retorni en termes lògics d’inversió.

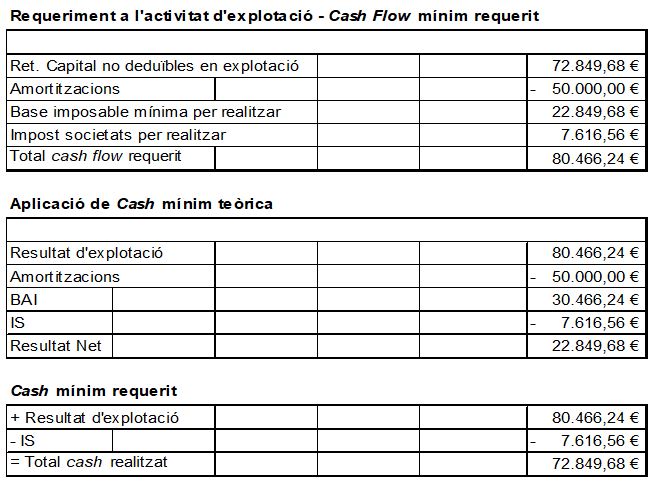

Una vegada identificat l’esforç de realització de cash anual i per a determinar l’objectiu de viabilitat econòmica de l’empresa, hem de traduir aquesta xifra mínima d’esforç o de generació de caixa al resultat mínim d’explotació exigit a l’empresa.

Com a conclusió, observem que l’efecte fiscal de les amortitzacions i de l’impost sobre societats implica que el benefici real d’explotació requerit a l’activitat per a poder fer front a les obligacions de devolució de capital de la inversió abans esmentades és de 80.466,24 €.

Amb això volem promoure la consciència que fins que l’evolució del deute contret en el moment de realitzar la inversió no estigui saldat, l’activitat sempre haurà de destinar aquest mínim import a la devolució de la inversió (ja sigui finançada per socis o bancs) i que només a partir d’aquesta xifra es podran considerar realment beneficis. Així, el projecte o inversió serà viable o interessant econòmicament si genera com a mínim un resultat d’explotació de + 80.466, 24 € anuals.