Vamos a insistir a continuación en el tema de la recuperación de la inversión y en la rentabilidad.

¿Cuál es el mínimo beneficio que tiene que ganar el restaurante en relación a la inversión realizada?

La pregunta es: ¿cuánto dinero necesito que genere la actividad del restaurante para estar equilibrado con la inversión a realizar? En definitiva, ¿cuál es el mínimo dinero que tiene que dar de beneficio para poder devolver la inversión? ¿Cómo puedo determinar el mínimo necesario que debo hacer de beneficio para poder devolver la inversión?

Los objetivos básicos que debe recoger un plan de negocio en este aspecto son:

Definición del objetivo empresarial

- ¿Cuál es el objetivo real de la actividad de explotación? O ¿bajo qué criterios basamos el retorno de la inversión?

- Rentabilidad

- Valor y marca a una actividad del grupo

- Social

Definición de objetivos en cuanto a rentabilidad

- Inversión

- Endeudamiento inicial

- Cash mínimo requerido, PayBack, VAN

- Tasa interna de retorno de la inversión

- Rentabilidad económica

- Rentabilidad financiera

Valoración del coste de oportunidad

Estos objetivos y requerimientos sobre la rentabilidad deben concretarse en un plan de viabilidad económica y en un presupuesto de explotación.

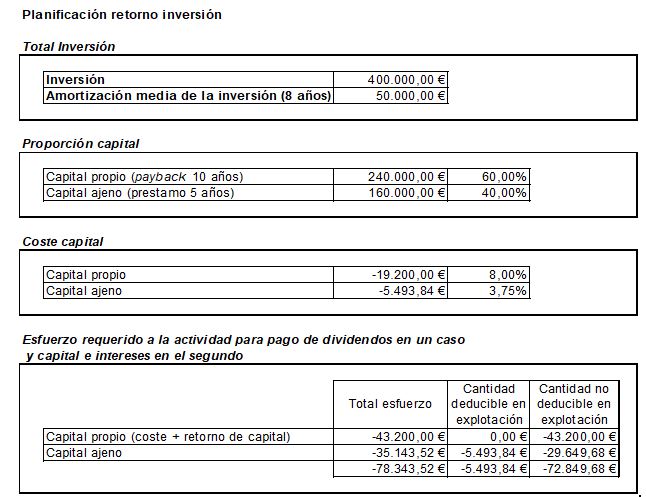

Pongamos, por ejemplo, la inversión en un restaurante de 80 plazas que ciframos en 400.000,00 €.

En este caso la forma básica de formular el presupuesto e identificar el dinero efectivo que genera el negocio es:

- Presupuesto de ingresos

- Presupuesto de gastos

- Variables directos (MP, material fungible, etc.)

- Fijos o de estructura:

- Personal

- Gastos generales (arrendamientos, colaboradores, suministros, etc.)

- Ebitda (beneficios antes de impuestos, tasas, depreciaciones y amortizaciones)

- Impuesto sobre sociedades

- Resultado neto

- Aplicación del resultado de la situación patrimonial

- Respondemos a las preguntas:

- ¿Dónde está el dinero? ¿Qué ha pasado?

- Respondemos a las preguntas:

Nosotros os proponemos hacerlo al revés:

- Aplicación del resultado de la situación patrimonial: ¿qué queremos que pase?

- Respondemos a las preguntas:

- ¿Cuál es el rendimiento requerido a la explotación según la inversión realizada?

- ¿Cuál es el beneficio mínimo requerido para afrontar la situación patrimonial?

- ¿Cuál es el beneficio mínimo requerido para poder dotar a la empresa de un presupuesto de D+I?

- Respondemos a las preguntas:

- Ebitda (beneficios antes de impuestos, tasas, depreciaciones y amortizaciones)

- El Impuesto sobre sociedades que tendré que pagar por ese ebitda

- Presupuesto de gastos

- Variables directos (MP, regalías, material fungible, etc.)

- Personal

- Gastos generales (arrendamientos, colaboradores, suministros, etc.)

- Presupuesto de ingresos

- Mínimo

- Pesimista

- Probable

- Optimista

Siguiendo este modelo y conforme al ejemplo de inversión de 400.000 euros, obtendríamos que suponiendo que dicha inversión estuviera financiada en parte por los socios y en parte por los bancos, con las condiciones de tiempos e intereses que se presentan en el cuadro, obtendremos que el esfuerzo que deberá hacer la actividad es de 72.849,68 €.

Lo que esto significa es que antes de poder decir que ganamos dinero, con una inversión de 400.000 euros deberemos generar a nivel de caja anual:

– 72.849,68 € los 5 primeros años

– 43.200,00 € los 5 siguientes

Este es el mínimo esfuerzo requerido a la inversión para que esta se devuelva en términos lógicos de inversión.

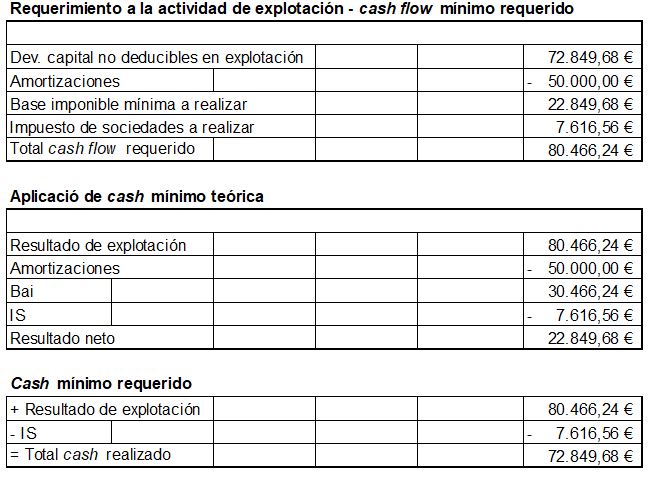

Una vez identificado el esfuerzo de realización de cash anual y para determinar el objetivo de viabilidad económica de la empresa, debemos traducir esa cifra mínima de esfuerzo o de generación de caja al resultado mínimo de explotación exigido a la empresa.

Como conclusión, observamos que el efecto fiscal de las amortizaciones y del impuesto sobre sociedades implica que el beneficio real de explotación requerido a la actividad para poder hacer frente a las obligaciones de devolución de capital de la inversión antes mencionadas es de 80.466,24 €.

Con ello queremos promover la conciencia de que hasta que la evolución de la deuda contraída en el momento de realizar la inversión no esté saldada, la actividad siempre deberá destinar ese mínimo importe a la devolución de la inversión (ya sea financiada por socios o bancos) y que solo a partir de esa cifra se podrán considerar realmente beneficios. Así, el proyecto o inversión será viable o interesante económicamente si genera como mínimo un resultado de explotación de + 80.466, 24 € anuales.