El primer que cal formular per a fer un pressupost d’un restaurant és el calendari d’activitat:

- Quins dies obro.

- Quins dies tanco.

- Quan fem vacances.

- Si es tanca o no per vacances o, per contra, el personal fa torns.

Com podem veure, el calendari és determinant i diferent per a cada tipus de restaurant. Per a prendre aquesta decisió cal tenir en compte elements clau com:

- Dates assenyalades

- Estacionalitat dels clients

- Usos i costums dels clients

- Política d’empresa quant a empleats i dies de festa

- etc.

Per tot això és aconsellable fer una anàlisi dia per dia de quan és més oportú obrir o tancar en funció de l’estacionalitat dels turistes o de si afectarà les rutines dels meus clients o no.

No menys important és valorar l’horari d’obertura. Resultarà molt interessant que en el futur puguem analitzar aquesta informació per a conèixer el funcionament i la dinàmica dels diferents serveis.

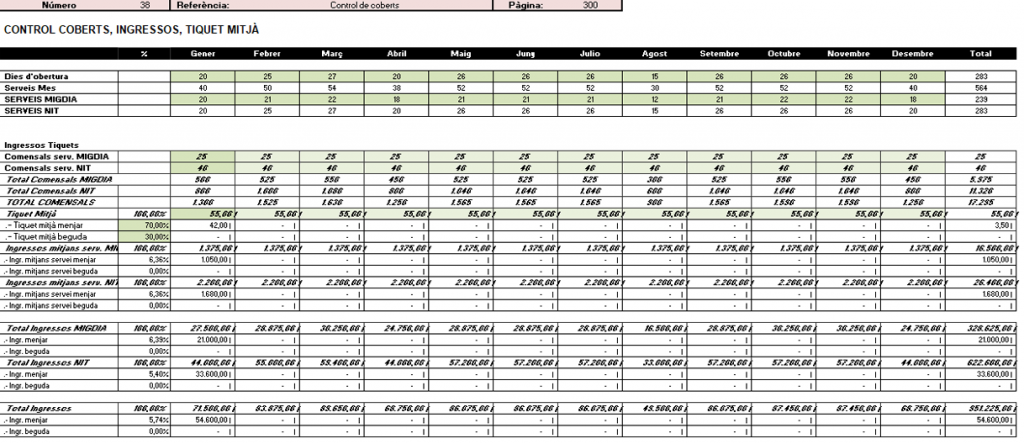

El pressupost d’ingressos

A partir d’aquest calendari d’activitat, es pot determinar el pressupost d’ingressos efectuant una previsió de la producció.

La previsió de producció recull el pressupost d’ingressos segons les hipòtesis de facturació, dia a dia, com ara:

- Tiquet mitjà general

- Tiquet mitjà de la beguda

- Tiquet mitjà del menjar

- Nombre de comensals per dia de la setmana

- Nombre de comensals previstos segons el dia de l’any i segons estadístiques passades

- Diferències de les dades segons que es tracti de servei de migdia o de nit

- Possible rotació de les taules

Per tot això, serà essencial disposar d’un sistema que ens permeti recollir totes les estadístiques possibles del negoci en, almenys, les més rellevants.

En aquest sentit, la previsió de vendes intenta reflectir la idea més realista possible sobre l’ocupació i la despesa mitjana per client en el futur. El primer any no disposarem d’històric ni d’experiència, així que haurem de fer un esforç d’imaginació, i per això el que proposem és plantejar tres possibles escenaris: el més probable, l’optimista i el pessimista.

També hem de tenir en compte que qualsevol negoci passarà per diferents etapes de creixement fins que no es consolidi. Per això no podem preveure el mateix el primer any que el segon.

En qualsevol cas, per a determinar el pressupost d’ingressos us proposem el model següent, que hem considerat com a exemple:

224 dies d’obertura

Serveis: un de migdia i un altre de nit

Migdia:

- Una mitjana de 50 comensals per servei

- Un tiquet mitjà de 40,00 € + IVA 10% per persona (44,00 € PVP)

- 32,00 € de consum mitjà en menjar

- 8,00 € de consum mitjà en beguda

Nit:

- Una mitjana de 100 comensals per servei

- Un tiquet mitjà de 45,00 € + IVA 10% per persona (49,50 € PVP)

- 37,00 € de consum mitjà en menjar

- 8,00 € de consum mitjà en beguda

Ara us toca formular el vostre model d’ingressos i fer-ne diverses hipòtesis d’ingressos, fins a trobar la fórmula amb la qual us sentiu més confortables.

Veureu que per a la consecució d’objectius d’ingressos, el tiquet mitjà hi té un paper fonamental. Defensar el tiquet mitjà és defensar la qualitat del nostre restaurant i hem de tenir en compte que ens permet ampliar el marge de contribució i, per tant, les possibilitats de supervivència de l’empresa.

Per a poder fer una hipòtesi sobre el tiquet mitjà, us proposem que quan tingueu la carta del restaurant definida feu simulacions de comandes (unes 20) de diferents tipus de taula (de 2, de 4, de 5, de 6 persones…), de menjar i de beguda.

Amb aquestes simulacions podreu entendre el que ha de consumir un client per a arribar al tiquet mitjà objectiu i, el més important, si té coherència una cosa amb l’altra.

Més endavant, quan s’incorporin a aquesta fotografia els costos d’operació, podrem verificar quant haurem de facturar i quant podem guanyar amb l’activitat, establint uns objectius mínims que permetin la supervivència del negoci.