Seguint amb el post anterior, continuem desenvolupant la partida de costos fixos de restaurant.

Pressupost d’arrendament

No recomanem que l’arrendament suposi més del 5% dels ingressos previstos del restaurant.

Algunes dades que ens poden ajudar a valorar el preu de mercat d’un local són els mateixos cercadors virtuals de locals de lloguer o compra, i fer una comparativa del preu per metre quadrat de cada local similar a la zona on estiguem interessats a obrir el restaurant.

Pel que fa al pressupost, hem de tenir en compte en les projeccions l’actualització de la renda i els conceptes que inclou aquesta renda o no.

Igual que en la resta de capítols, és important plasmar el cost del lloguer en els 12 mesos que es produeix, i destacar el mes en què s’actualitza aquesta renda.

Pressupost de despeses generals

El pressupost de despeses generals d’un restaurant es conforma pels altres conceptes no tractats fins al moment.

No cal dir que se n’ha de fer una estimació i, el més difícil, sobretot si és el primer restaurant, és tractar d’identificar els conceptes que s’han de tenir en compte.

A continuació tractarem de fer una relació dels conceptes que creiem que ha d’incloure el pressupost de despeses generals d’un restaurant:

Relacionat amb subministraments

- Subministrament elèctric

- Subministrament d’aigua

- Subministrament de gas

- Telefonia mòbil

- Telefonia fixa i Internet

- Lloguer del comptador d’aigua (Musa)

Relacionats amb assegurances

- Assegurança de riscos generals

- Assegurança obligatòria de responsabilitat civil

Relacionats amb controls sanitaris

- Anàlisi d’aliments processats

- Control de plagues, desratització

i desinsectació

Màrqueting i comunicació

- Manteniment de pàgina web

- Publicitat

- Invitacions

- Altres

Relacionats amb altres serveis

- SGAE

- Drets d’imatge (televisió)

Seguretat

- Sistema d’alarma

- Sistema de càmeres de vigilància

Serveis bancaris

- Datàfons o TPV

- Manteniment de comptes i altres serveis bancaris

Neteja

- Servei de neteja extern

Informàtica

- Sistema informàtic de restauració

Relacionats amb transport

- Vehicles

- Assegurances de vehicles

Relacionats amb materials

- Material d’oficina

- Material de neteja

- Bugaderia

- Sala

- Cuina

Relacionats amb l’operació

- Reposició de trencaments

- Vaixella i coberteria

- Cristalleria

- Tèxtil

- Parament de cuina

- Parament de sala

- Floristeria

Reparació de maquinària

- Informàtica

- Reposició i conservació

- Altres

- Invitacions

Relacionades amb missatgeria i subscripcions

- Missatgeria

- Correus

- Subscripcions a revistes

- Subscripcions a pàgines web

Seguretat

- Sistema d’extinció d’incendis

Relacionats amb transport

- ITV, impostos

Relacionats amb serveis administratius

- Notaria i registre

- Assessoria fiscal

- Assessoria laboral

- Serveis comptables

Relacionat amb tributs

- Cambra de comerç

- Recol•lecció d’escombraries

- IAE

L’objectiu és fer un pressupost que reflecteixi tant els imports de cada concepte com quan es generarà aquesta despesa durant l’any. Hi ha alguns conceptes que es paguen cada mes, però n’hi ha d’altres, com per exemple l’assegurança, que es paguen una vegada a l’any, i alguns subministraments es paguen de forma bimensual.

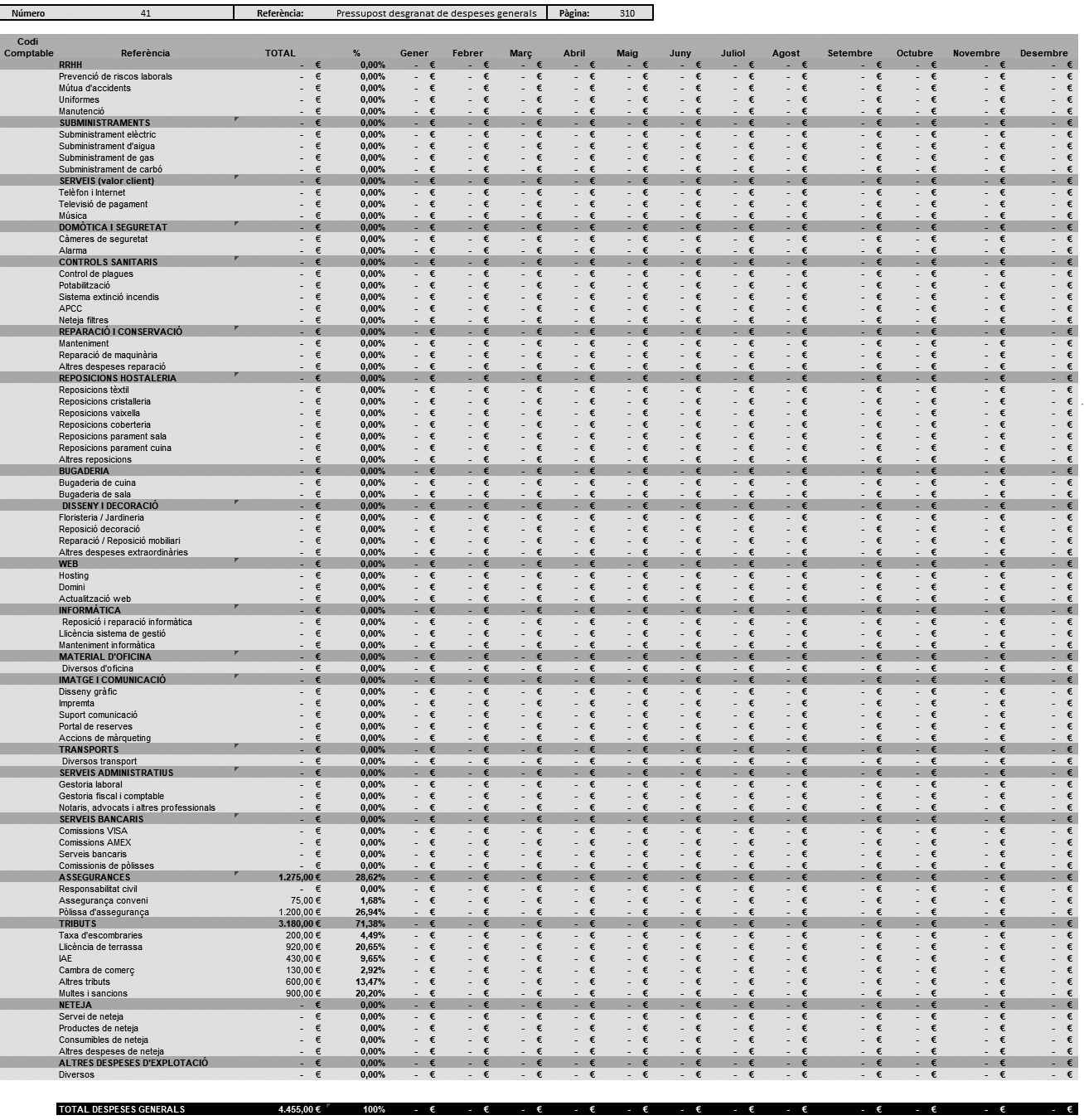

És important reflectir en el pressupost quan (en quin mes) es generaran aquests costos. A títol d’exemple, us presentem un pressupost de despeses generals per conceptes i subgrups:

Exemple de pressupost de despeses generals

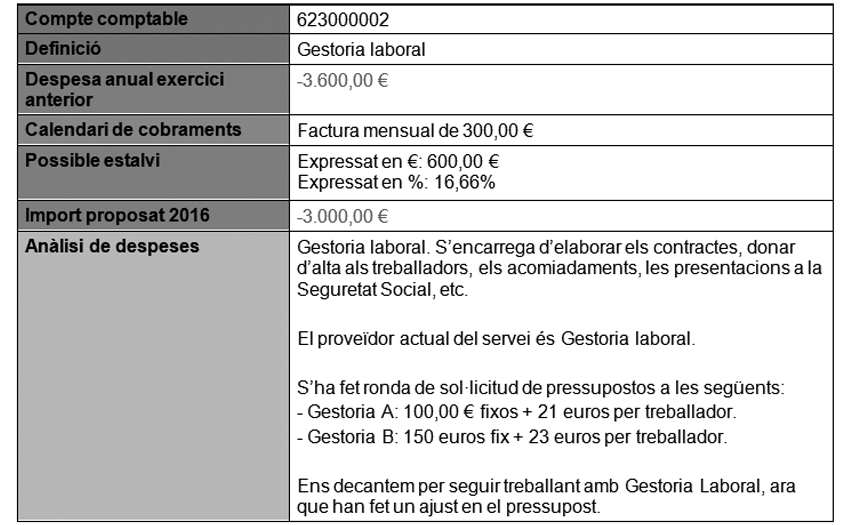

Per a determinar els imports i el calendari de cadascun dels conceptes descrits, i també per a establir un mecanisme de control dels conceptes, és important fer una fitxa de control de cadascun.

A manera d’exemple, us proposem la següent: