Una vegada finalitzada l’anàlisi del que necessitem per a obrir el nostre restaurant, què hem de comprar/pagar i d’on traurem els diners, estem en disposició de poder fer el balanç de la situació inicial de la nostra empresa.

El balanç de situació és un element comptable que presenta una visió estàtica de la situació econòmica i financera d’una empresa. Es tracta d’un document que hem de realitzar periòdicament i que ens dóna una visió de la situació de l’actiu, el passiu i el patrimoni net. En un balanç, la part d’actiu i la part de passiu+patrimoni net han de coincidir (d’aquí ve el nom de balanç).

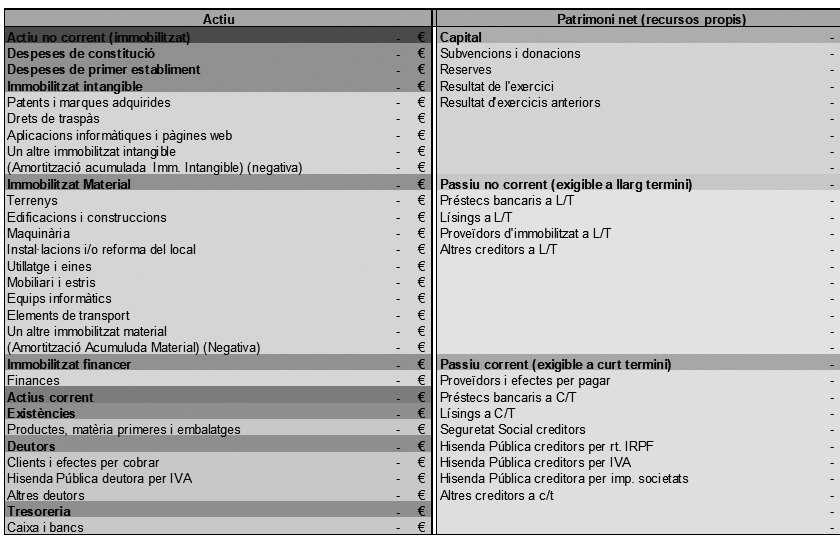

Per a l’ordre en el qual col•loquem els conceptes en l’actiu, ens guiarem per la liquiditat dels béns, de menor a major. És a dir, a dalt hi haurà els actius que són més difícils de convertir en diners (immobilitzat intangible), seguits de l’immobilitzat material fins a arribar a la part baixa de l’actiu, on col•locarem l’actiu corrent.

Per al passiu ordenarem per nivell d’exigibilitat dels diners: en primer lloc posarem el patrimoni net (que no és exigible per ningú), seguint amb l’exigible a llarg termini per acabar amb el més exigible. que serà el curt termini.

Els aspectes que cal comentar:

- Els apartats Despeses de constitució i Despeses de primer establiment només s’apliquen en el balanç inicial de l’empresa; per al tancament dels anys següents, no s’han d’incloure.

- En els apartats d’Amortització acumulada immobilitzat intangible i material inclourem els imports acumulats de les successives amortitzacions que fem cada any. D’aquesta manera, al final del període d’amortització d’un actiu tindrem una anotació positiva per l’import “pagat” per l’actiu i una de negativa per la seva amortització, amb la qual cosa la seva aportació al balanç (actiu) serà zero.

- En els apartats Resultat de l’exercici i Resultats d’exercicis anteriors haurem d’incloure el resultat després d’impostos de cada nou any (tant si és positiu com negatiu) i l’acumulat dels anys anteriors. Això ho farem sempre que no dediquem part dels beneficis a la distribució entre els socis en forma de dividend. D’aquesta manera, veurem que la nostra empresa va guanyant valor (guanyem patrimoni net) sempre que obtinguem beneficis i que perd valor si no els obtenim.

Balanç de situació inicial

En aquest sentit, i per ser més pràctics, creiem que és molt important fer de forma mensual una llista de totes aquelles partides que formen l’actiu corrent i una llista de les partides que formen el passiu corrent i el passiu no corrent.

La diferència entre els dos serà realment el que hem de generar i pagar, ja que en definitiva el capital dels socis o els actius que hàgim comprat/pagat són difícilment exigibles o recuperables en cas d’haver de liquidar la societat excepte si es tracta d’actius com ara locals o pisos, que sempre es podrien arribar a vendre.

Duent a terme aquest exercici ens fem una idea concreta del risc que estem assumint i, si aquest risc augmenta amb el pas dels mesos, és que la cosa no va bé. De segur que estem perdent diners.

Per això, proposem que de forma mensual facis una llista de:

EL MÉS

- Existències

- El que ens deuen els clients

- El que ens deu Hisenda o altres organismes

- El que tenim a la caixa i als bancs

EL MENYS

- Préstecs a llarg termini

- Préstecs a curt termini

- Pòlisses

- El que devem a proveïdors i creditors

- Personal (si encara els devem alguna cosa)

- El que devem a Hisenda o altres organismes

Aquesta llista, a més dels imports per conceptes, hauria d’explicar de forma sintetitzada el motiu o els terminis de cada concepte.

Des del nostre punt de vista, és un exercici tant de control com de consciència de l’estat de situació de l’empresa.

Finalment, i per acabar amb aquest capítol de deutes i obligacions de l’empresa, hem de tenir en compte que en tota empresa que té treballadors hi ha sempre un risc o cost ocult en cas de tancament: es tracta del cost d’acomiadament de personal. És usual que les empreses no tinguin un fons de garantia per a una situació d’aquest tipus.

A més de compartir la salut de l’empresa amb l’equip en tot moment, creiem que és positiu també informar de quan les coses no van tan bé i que el primer benefici que hi hagi es destini a cobrir aquest fons de seguretat, que és necessari en el cas d’haver de tancar la companyia.

És positiu com a exercici de consciència del risc fer una anàlisi anual.

Algunes recomanacions que cal tenir en compte

Aquesta dada té encara més importància quan els inversors, els socis i els treballadors no són els mateixos.

Dit d’una altra manera, hem de tenir present que quan hi hagi socis de la mateixa empresa i uns hi treballin i uns altres no, es pot generar la clàssica situació de:

- “Només treballo perquè tu recuperis la inversió.”

- “Ningú em paga totes les hores que faig.”

- “Només treballo jo i hem de repartir els diners al 50%. Això no és just!”

- etc.

Per aquest motiu, encara que els diners dels socis no requereixen el mateix compromís de devolució que el d’un banc, és preferible deure els diners a una entitat. La relació implícita serà purament mercantil i no tindrà vinculacions emocionals de cap tipus, per la qual cosa allunyarà el problema o discussió exposats anteriorment.