Una vez finalizado el análisis de qué necesitamos para abrir nuestro restaurante, qué hemos de comprar/pagar y de dónde sacaremos el dinero, estamos en disposición de poder hacer el balance de la situación inicial de nuestra empresa.

El balance de situación es un elemento contable que presenta una visión estática de la situación económica y financiera de una empresa. Se trata de un documento que debemos realizar periódicamente y que nos da una visión de la situación del activo, el pasivo y el patrimonio neto. En un balance, la parte de activo y la parte de pasivo+patrimonio neto deben coincidir (de aquí el nombre de balance).

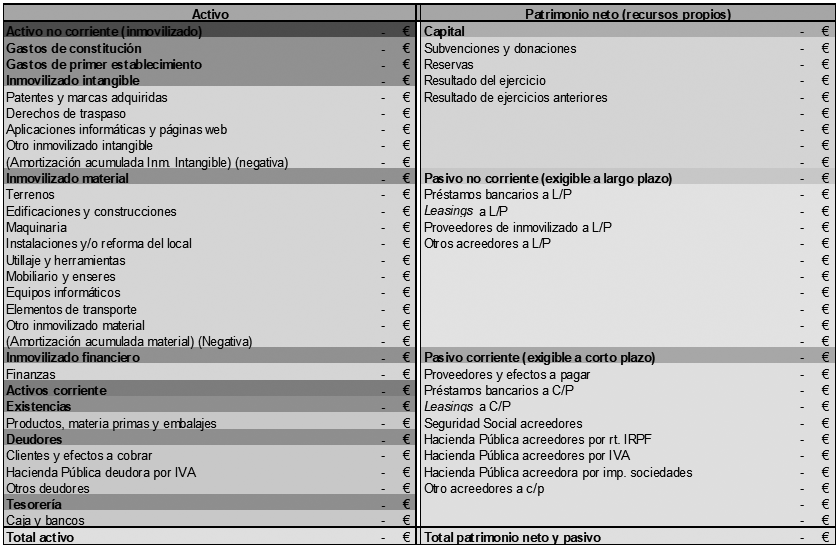

Para el orden en el que colocamos los conceptos en el activo, nos guiaremos por la liquidez de los bienes, de menor a mayor. Es decir, arriba estarán los activos que son más difíciles de convertir en dinero (inmovilizado intangible), seguidos del inmovilizado material hasta llegar a la parte baja del activo, en donde colocaremos el activo corriente.

Para el pasivo ordenaremos por nivel de exigibilidad del dinero: en primer lugar pondremos el patrimonio neto (que no es exigible por nadie), siguiendo con el exigible a largo plazo para acabar con el más exigible. que será el corto plazo.

Los aspectos a comentar:

- Los apartados Gastos de constitución y Gastos de primer establecimiento solo se aplican en el balance inicial de la empresa; para el cierre de los siguientes años, no se deben incluir.

- En los apartados de Amortización acumulada inmovilizado intangible y material incluiremos los importes acumulados de las sucesivas amortizaciones que hagamos cada año. De esta manera, al final del periodo de amortización de un activo tendremos un apunte positivo por el importe “pagado” por el activo y uno negativo por su amortización, con lo que su aporte al balance (activo) será cero.

- En los apartados Resultado del ejercicio y Resultados de ejercicios anteriores deberemos incluir el resultado después de impuestos de cada nuevo año (tanto si es positivo como negativo) y el acumulado de los años anteriores. Esto lo haremos siempre que no dediquemos parte de los beneficios a la distribución entre los socios en forma de dividendo. De esta manera, veremos que nuestra empresa va ganando valor (ganamos patrimonio neto) siempre que obtengamos beneficios y que pierde valor si no los obtenemos.

Balance de situación inicial

En este sentido, y para ser más, prácticos creemos que es muy importante hacer de forma mensual un listado de todas aquellas partidas que forman el activo corriente y una lista de las partidas que forman el pasivo corriente y el pasivo no corriente.

La diferencia entre los dos será realmente lo que tenemos que generar y pagar, ya que en definitiva el capital de los socios o los activos que hayamos comprado/pagado son difícilmente exigibles o recuperables en caso de tener que liquidar la sociedad excepto si se trata de activos como locales o pisos, que siempre se podrían llegar a vender.

Llevando a cabo este ejercicio nos hacemos una idea concreta del riesgo que estamos asumiendo y, si ese riesgo aumenta con el paso de los meses, es que la cosa no va bien. Seguro que estamos perdiendo dinero.

Por ello, proponemos que de forma mensual hagas una lista de:

EL MÁS

- Existencias

- Lo que nos deben los clientes

- Lo que nos debe Hacienda u otros organismos

- Lo que tenemos en la caja y en los bancos

EL MENOS

- Préstamos a largo plazo

- Préstamos a corto plazo

- Pólizas

- Lo que debemos a proveedores y acreedores

- Personal (si aún les debemos algo)

- Lo que debemos a Hacienda u otros organismos

Esta lista, además de los importes por conceptos, debería explicar de forma sintetizada el motivo o los plazos de cada concepto.

Desde nuestro punto de vista, es un ejercicio tanto de control como de conciencia del estado de situación de la empresa.

Finalmente, y para acabar con este capítulo de deudas y obligaciones de la empresa, debemos tener en cuenta que en toda empresa que tiene trabajadores hay siempre un riesgo o coste oculto en caso de cierre: se trata del coste de despido de personal. Es usual que las empresas no tengan un fondo de garantía para una situación de este tipo.

Además de compartir la salud de la empresa con el equipo en todo momento, creemos que es positivo también informar de cuándo las cosas no van tan bien y de que el primer beneficio que haya se destine a cubrir ese fondo de seguridad, que es necesario en el caso de tener que cerrar la compañía.

Es positivo como ejercicio de conciencia del riesgo hacer un análisis anual.

Algunas recomendaciones a tener en cuenta

Este dato cobra aún mayor importancia cuando los inversores, los socios y los trabajadores no son los mismos.

Dicho de otro modo, debemos tener presente que cuando haya socios de la misma empresa y unos trabajen en ella y otros no, se puede generar la clásica situación de:

- “Solo trabajo para que tú recuperes la inversión.”

- “Nadie me paga todas la horas que hago.”

- “Solo trabajo yo y tenemos que repartir el dinero al 50%. ¡Esto no es justo!”

- etc.

Por este motivo, aunque el dinero de los socios no requiere el mismo compromiso de devolución que el de un banco, es preferible deber el dinero a una entidad. La relación implícita será puramente mercantil y no tendrá vinculaciones emocionales de ningún tipo, por lo que alejará el problema o discusión antes expuestos.