El pressupost de despeses ha de recollir tota la informació relacionada tant amb els costos variables (o cost de les vendes i consums) com amb els costos fixos del restaurant.

Els costos variables són aquells que hem de dur a terme tant sí com no per a servir un plat. És a dir, aquells que si no hi ha clients no es produeixen.

Els costos fixos són la resta de despeses que són necessàries per a tenir en funcionament el nostre restaurant, encara que no siguin despeses directament relacionades amb el fet de cuinar i servir plats i begudes.

Recordeu que els costos variables són proporcionals als ingressos i els fixos, com el seu nom indica, es produeixen tant sí com no independentment dels ingressos que tingui el restaurant; per això, cal equilibrar-los a les possibilitats de facturació que puguem tenir.

Costos variables

Com hem dit anteriorment, els costos variables són aquells que no es donen si no hi ha clients.

El més usual és que els costos variables es limitin a les compres de matèries primeres per a la producció i el servei d’aliments i begudes, però poden donar-se altres exemples clars de costos variables, com per exemple:

- regalies d’una franquícia, normalment lligades a la facturació;

- un lloguer lligat a un percentatge sobre vendes;

- etc.

No és gens recomanable lligar contractes o acords a les vendes, ja que al final es donarà una situació difícil de sostenir, que és que com més facturo més pago i més costos tinc, en comptes de generar més marge de contribució per a pagar les despeses fixes.

Per això, centrem-nos a com podem determinar el pressupost de matèries primeres.

Pressupost de matèries primeres

Els costos de les vendes en restauració estan determinats pel cost de les compres en matèries primeres.

En primer lloc, hem d’entendre com s’estableix un objectiu de cost dels productes. Per això és essencial que fem les receptes i els escandalls de producció dels plats que servirem de menjar i el detall del chablon de celler (document per a establir cost, marge i preus de venda) per als articles relacionats amb la beguda, i amb aquesta informació proposem una llista de preus d’acord amb les nostres estimacions de tiquet mitjà.

Podeu consultar models de tots dos documents al web.

Objectiu de cost de matèria primera

L’objectiu de cost en matèria primera-menjar ha d’estar al voltant del 25%. Això suposa que un plat que costi 5,00 € hauràs de multiplicar-lo per 4 per a establir el seu preu net. A aquest resultat de 20,00 €, hauràs de sumar-hi l’IVA corresponent del 10% per a establir el preu de venda al públic de 22,00 €.

Com comprovareu quan feu aquest exercici, no tots els preus de venda poden guiar-se només per aquesta regla matemàtica. Hi ha alguns plats que generen més marge que d’altres, i també uns que en la manipulació donen més feina que d’altres.

També és essencial tenir en compte el límit psicològic del preu dels nostres clients. Pot ser que no comprenguin que el més raonable seria pagar un preu determinat preu per un plat determinat, així que molt sovint haurem de decidir si renunciem a ser estrictes, amb aquest plat, en qüestió de percentatge de matèria primera, o si simplement renunciem a oferir aquest plat.

Com a norma general, els aperitius i els entrants s’ajusten a aquesta equació. Els plats principals estan per sobre d’aquest percentatge i les postres acostumen a estar molt per sota d’aquesta ràtio.

L’important és que, de mitjana, el percentatge de cost de matèria primera se situï en aquest 25%.

Més endavant, en el capítol de seguiment pressupostari, relacionarem diverses maneres de poder fer un seguiment i control d’aquest capítol.

Objectiu de cost al celler

En el cas del celler, podem dir que com a norma general aquest objectiu s’estableix en el 40%.

En el cas del celler, i sobretot perquè en termes generals es tracta de servir productes que no es produeixen al restaurant, és difícil aplicar un coeficient de multiplicació cost/preu tan alt com el del menjar.

Per això hem d’avaluar en quins productes podem aplicar un marge més alt (cervesa, aigües, refrescos) i en quins no (vins, caves, licors, etc.), encara que el marge absolut sigui més alt.

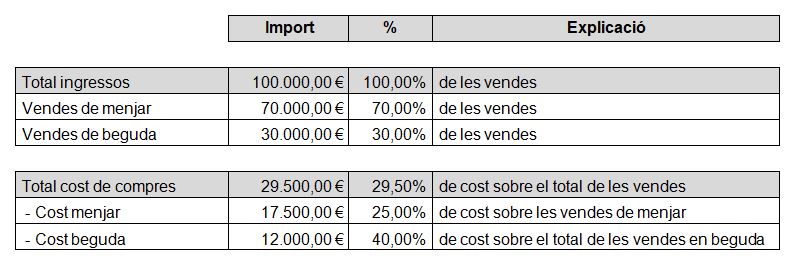

Ponderació objectiu de cost de compres

La relació habitual d’ingressos de menjar i beguda en un restaurant al nostre país és:

- 70%-80% menjar

- 30%-20% beguda

Per aquest motiu, encara que el cost de les vendes al celler se situï en el 40% i el del menjar sobre el 25%, quan es pondera amb el menjar el resultat global està al voltant del 30% de la facturació. Vegem-ne un exemple.

Ponderació objectiu de cost de compres