El presupuesto de gastos debe recoger toda la información relacionada tanto con los costes variables (o coste de las ventas y consumos) como con los costes fijos del restaurante.

Los costes variables son aquellos que debemos llevar a cabo sí o sí para servir un plato. Es decir, aquellos que si no hay clientes no se producen.

Los costes fijos son el resto de gastos que son necesarios para tener en funcionamiento a nuestro restaurante, aunque no sean gastos directamente relacionados con cocinar y servir platos y bebidas.

Recordad que los costes variables son proporcionales a los ingresos y los fijos, como su nombre indica, se producen sí o sí independientemente de los ingresos que tenga el restaurante; por ello, hay que equilibrarlos a las posibilidades de facturación que podamos tener.

Costes variables

Como hemos dicho anteriormente, los costes variables son aquellos que no se dan si no hay clientes. Lo más usual es que los costes variables se limiten a las compras de materias primas para la producción y servicio de alimentos y bebidas, pero pueden darse otros ejemplos claros de costes variables, como por ejemplo:

- regalías de una franquicia, normalmente ligadas a la facturación;

- un alquiler ligado a un porcentaje sobre ventas;

- etc.

No es nada recomendable ligar contratos o acuerdos a las ventas, ya que al final se dará una situación difícil de sostener, que es que cuanto más facturo más pago y más costes tengo, en vez de generar más margen de contribución para pagar los gastos fijos.

Por ello vamos a centrarnos en cómo determinar el presupuesto de materias primas.

Presupuesto de materias primas

Los costes de las ventas en restauración vienen determinados por el coste de las compras en materias primas.

En primer lugar, debemos entender cómo establecer un objetivo de coste de los productos. Para ello es esencial que realicemos las recetas y los escandallos de producción de los platos que vamos a servir de comida y el detalle del chablon de bodega (documento para establecer coste, margen y precios de venta) para los artículos relacionados con la bebida, y con esa información propongamos una lista de precios acorde con nuestras estimaciones de tique medio.

Podéis consultar modelos de ambos documentos en la web.

Objetivo de coste de materia prima

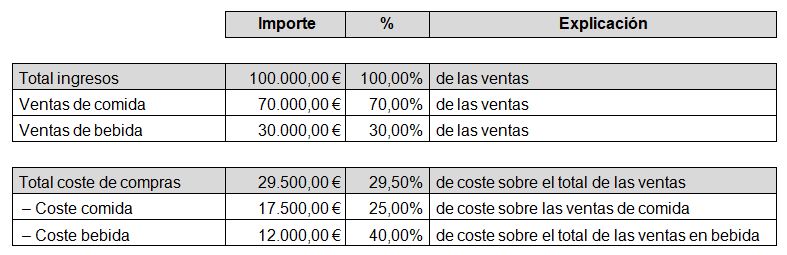

El objetivo de coste en materia prima-comida debe estar alrededor del 25%. Eso supone que un plato que cueste 5,00 € deberás multiplicarlo por 4 para establecer su precio neto. A ese resultado de 20,00 €, deberás sumarle el IVA correspondiente del 10% para establecer el precio de venta al público de 22,00€.

Como comprobaréis cuando hagáis este ejercicio, no todos los precios de venta pueden guiarse solo por esta regla matemática. Hay algunos platos que generan más margen que otros, y también unos que a nivel de manipulación dan más trabajo que otros.

También es esencial tener en cuenta el límite psicológico del precio de nuestros clientes. Puede que no comprendan que lo razonable sería pagar un determinado precio por un determinado plato, así que en muchas ocasiones deberemos decidir si renunciamos a ser estrictos, con ese plato, en cuestión de porcentaje de materia prima, o si simplemente renunciamos a ofrecer ese plato.

Como norma general, los aperitivos y entrantes se ajustan a esa ecuación. Los platos principales están por encima de ese porcentaje y los postres acostumbran a estar muy por debajo de esa ratio.

Lo importante es que a nivel de promedio el porcentaje de coste de materia prima se sitúe en ese 25%.

Más adelante, en el capítulo de seguimiento presupuestario, relacionaremos diferentes maneras de poder realizar un seguimiento y control de este capítulo.

Objetivo de coste en bodega

En el caso de la bodega, podemos decir que como norma general este objetivo se establece en el 40%.

En el caso de la bodega, y sobre todo porque en términos generales se trata de servir productos que no se producen en el restaurante, es difícil aplicar un coeficiente de multiplicación coste/precio tan alto como el de la comida.

Por ello debemos evaluar en qué productos podemos aplicar un margen más alto (cerveza, aguas, refrescos) y en cuáles no (vinos, cavas, licores, etc.), aunque el margen absoluto sea mayor.

Ponderación objetivo de coste de compras

La relación habitual de ingresos de comida y bebida en un restaurante en nuestro país es:

- 70%-80% comida

- 30%-20% bebida

Por este motivo, aunque el coste de las ventas en bodega se sitúe en el 40% y el de la comida sobre el 25%, al ponderarlo con la comida el resultado global está en torno al 30% de la facturación. Veamos un ejemplo.

Ponderación objetivo de coste de compras