Lo primero que hay que formular para hacer un presupuesto de un restaurante es el calendario de actividad:

- Qué días abro.

- Qué días cierro.

- Cuándo hacemos vacaciones.

- Si se cierra o no por vacaciones o, por el contrario, se rota al personal.

Como podemos ver, el calendario es determinante y distinto para cada tipo de restaurante.

Para tomar esta decisión hay que tener en cuenta elementos clave como:

- Fechas señaladas

- Estacionalidad de los clientes

- Usos y costumbres de los clientes

- Política de empresa en cuanto a empleados y días de fiesta

- etc.

Por todo ello es aconsejable hacer un análisis día por día de cuándo es más oportuno abrir o cerrar en función de la estacionalidad de los turistas o de si afectará a las rutinas de mis clientes o no.

No menos importante es valorar el horario de apertura. Resultará muy interesante que en el futuro podamos analizar esta información para conocer el funcionamiento y la dinámica de los diferentes servicios.

El presupuesto de ingresos del restaurante

A partir de este calendario de actividad, se puede determinar el presupuesto de ingresos realizando una previsión de la producción.

La previsión de producción recoge el presupuesto de ingresos según las hipótesis de facturación, día a día, tales como:

- Tique medio general

- Tique medio de la bebida

- Tique medio de la comida

- Número de comensales por día de la semana

- Número de comensales previstos según el día del año y según estadísticas pasadas

- Diferencias de los datos según se trate de servicio de mediodía o de noche

- Posible rotación de las mesas

Por todo ello, será esencial disponer de un sistema que nos permita recoger todas las estadísticas posibles del negocio en, al menos, las más relevantes.

En este sentido, la previsión de ventas intenta reflejar la idea más realista posible sobre la ocupación y el gasto medio por cliente en el futuro. El primer año no dispondremos de histórico ni de experiencia, así que deberemos hacer un esfuerzo de imaginación, y por ello lo que proponemos es plantear tres posibles escenarios: el más probable, el optimista y el pesimista.

También debemos tener en cuenta que cualquier negocio pasará por distintas etapas de crecimiento hasta su consolidación. Por ello no podemos prever lo mismo el primer año que el segundo.

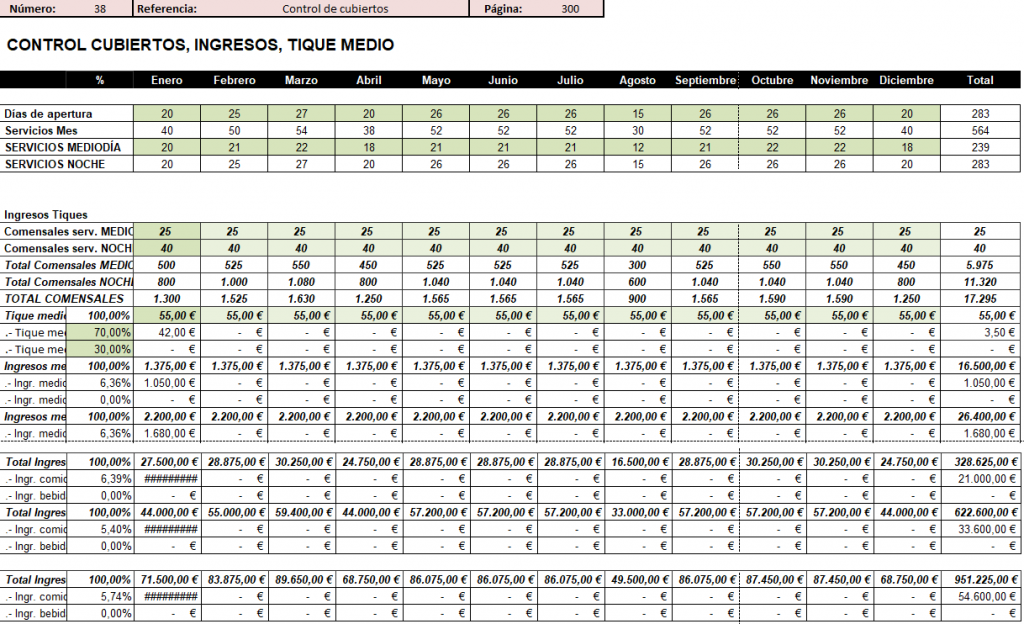

En cualquier caso, para determinar el presupuesto de ingresos os proponemos el modelo siguiente, que hemos considerado como ejemplo:

224 días de apertura

Servicios: uno de mediodía y otro de noche

Mediodía:

- Una media de 50 comensales por servicio

- Un tique medio de 40,00 € + IVA 10% por persona (44,00 € PVP)

- 32,00 € de consumo medio en comida

- 8,00 € de consumo medio en bebida

Noche:

- Una media de 100 comensales por servicio

- Un tique medio de 45,00 € + IVA 10% por persona (49,50 € PVP)

- 37,00 € de consumo medio en comida

- 8,00 € de consumo medio en bebida

Ahora os toca formular vuestro modelo de ingresos y hacer del mismo varias hipótesis de ingresos, hasta encontrar la fórmula con la que os sentís más confortables.

Veréis que para la consecución de objetivos de ingresos, el tique medio juega un papel fundamental. Defender el tique medio es defender la calidad de nuestro restaurante y debemos tener en cuenta que nos permite ampliar el margen de contribución y, por lo tanto, las posibilidades de supervivencia de la empresa.

Para poder hacer una hipótesis sobre el tique medio, os proponemos que cuando tengáis la carta del restaurante definida hagáis simulaciones de comandas (unas 20) de diferentes tipos de mesa (de 2, de 4, de 5, de 6 personas…), de comida y de bebida.

Con esas simulaciones podréis entender lo que tiene que consumir un cliente para llegar al tique medio objetivo y, lo más importante, si tiene coherencia una cosa con la otra.

Más adelante, al incorporar a esta fotografía los costes de operación, podremos verificar cuánto tendremos que facturar y cuanto podemos ganar con la actividad, estableciendo unos objetivos mínimos que permitan la supervivencia del negocio.